Piden conocer razones de temerarios cambios en los reglamentos del IPS

La alta responsabilidad constitucional de velar por la seguridad de los recursos del fondo de jubilaciones y pensiones del Instituto de Previsión Social (IPS) y la prudencia en la administración ...

La alta responsabilidad constitucional de velar por la seguridad de los recursos del fondo de jubilaciones y pensiones del Instituto de Previsión Social (IPS) y la prudencia en la administración de estos recursos no es solo una obligación legal, sino un imperativo ético hacia los aportantes y jubilados, argumentó ayer a través de ABC Cardinal el diputado colorado disidente Mauricio Espínola. Fue como adelanto al proyecto de pedido de informes para el ente previsional que presentará hoy ante la Comisión Permanente del Congreso Nacional.

El legislador comentó que existe una gran preocupación porque las inversiones del IPS deben realizarse siguiendo un orden de seguridad, solvencia y rentabilidad. Sin embargo, en los últimos meses para incumplir esta correlatividad se modificó de manera temeraria el reglamento de inversiones, en abierto beneficio para el banco Ueno, cuyo principal accionista es el Grupo Vázquez SAE (Federico Miguel Vázquez), exsocio comercial del presidente Santiago Peña.

El pedido del diputado describe en forma clara y contundente cinco puntos preocupantes sobre las nuevas reglas a la hora de invertir la plata de los aportantes del sistema previsional. Uno es la concentración y crecimiento inexplicable de fondos en el banco Ueno; de G. 359.000 millones en 2024 pasó a G. 1.57 billones en 2025. Un crecimiento del 300% en menos de un año, dice el pedido.

Segundo y tercer ítems son la trampa del rendimiento sobre la seguridad y plazos que comprometen la liquidez del IPS.

El cuarto punto es la solvencia real y la intención de reparto de dividendos por parte del banco Ueno, pese a una prohibición legal, atendiendo la alta cifra de 300 millones de dólares diferida de manera inédita por decisión del Banco Central del Paraguay (BCP) a 20 años por la cartera crediticia incobrable del absorbido Visión Banco.

El quinto y último ítem es el principio de atomización de riesgos, es decir, la falta de diversificación.

El proyecto de pedido se centra en obtener informes del IPS sobre el cumplimiento del mandato legal de seguridad, liquidez y solvencia; modelos internos de medición de riesgo de crédito, riesgo de contraparte, riesgo de concentración y riesgo de liquidez.

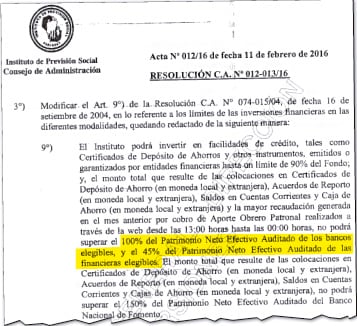

Asimismo se pretenden conocer las razones técnicas y jurídicas de la eliminación del requisito de patrimonio efectivo como contrapartida para las financieras y bancos para recibir inversiones del IPS. El patrimonio efectivo se refiere al valor total de los activos de una entidad financiera menos sus pasivos, es decir, su patrimonio neto. En otras palabras, es lo que le quedaría al banco o financiera si liquidara todos sus activos y pagara todas sus deudas.

El patrimonio efectivo se utiliza para medir la solvencia de un banco y su capacidad para absorber pérdidas. El IPS sacó este requisito de su reglamento el 12 de noviembre de 2024, establecido en forma específica con ese término desde 2016 como el límite para la colocación de fondos de la previsional.

El proyecto igualmente cita el interés por tener detalles sobre la calificación de riesgo como único filtro vigente; montos totales y plazos de las inversiones en manos del banco Ueno; evaluación de riesgos y responsabilidad de los administradores del IPS.

Sobre este último punto se pide copia del acta del consejo de administración cuando se aprobó la modificación reglamentaria, identificando a los consejeros que votaron a favor de la eliminación de criterios, como del patrimonio efectivo.