Participación de cooperativas Tipo A en el sistema financiero paraguayo es del 9,3%

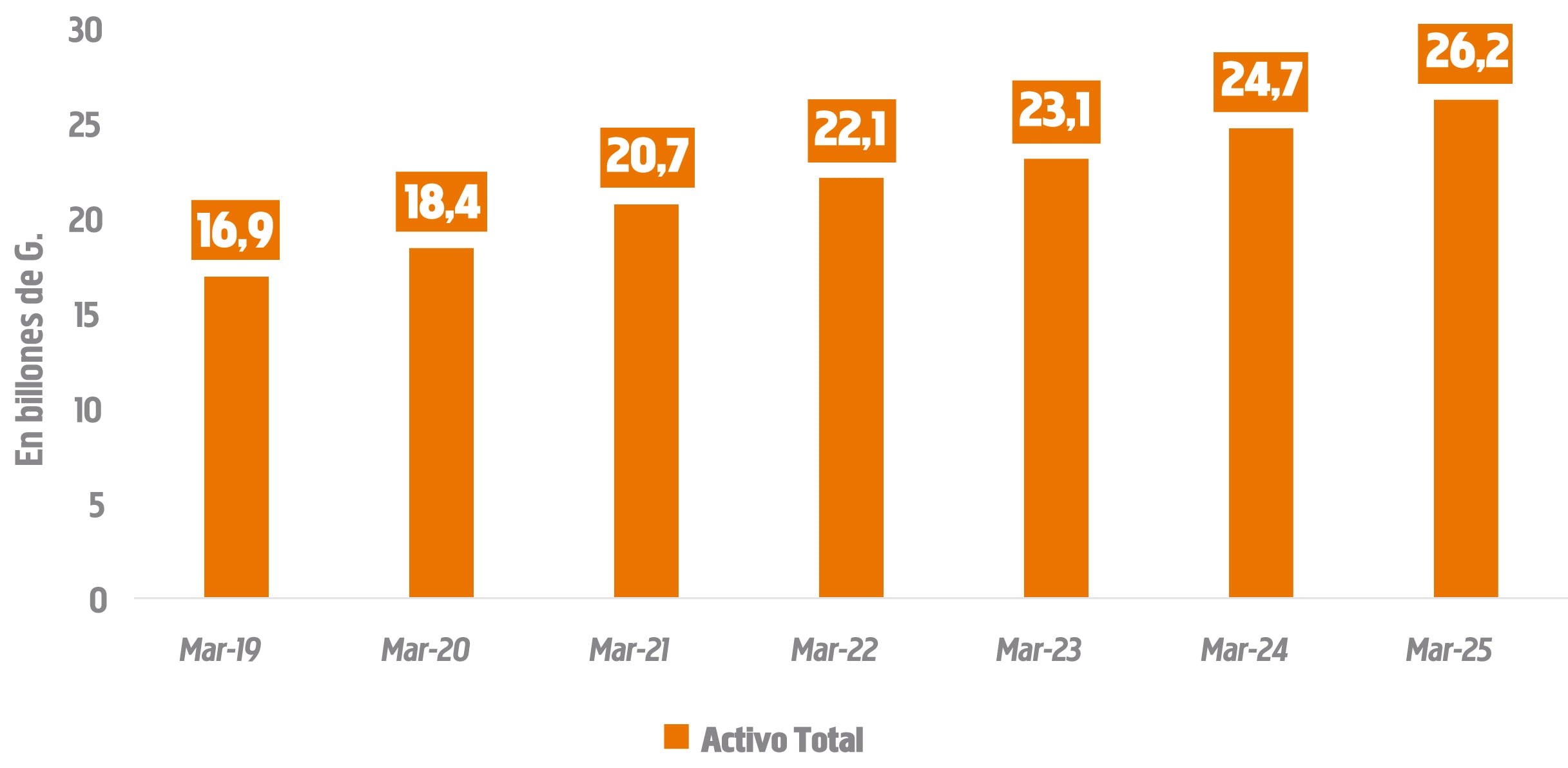

Así, a marzo de 2025, el activo total de estas entidades alcanzó G. 26,2 billones, lo que representó un aumento interanual del 6,2%. La variación confirma una desaceleración frente al pico obs...

Así, a marzo de 2025, el activo total de estas entidades alcanzó G. 26,2 billones, lo que representó un aumento interanual del 6,2%. La variación confirma una desaceleración frente al pico observado en marzo de 2021, cuando el incremento fue del 13,0%. Desde entonces, el ritmo anual osciló entre 4,6% y 6,8%, lo que evidencia una estabilización del crecimiento en niveles más moderados. A pesar de esa desaceleración, la trayectoria general de los activos se mantiene positiva desde los G. 16,9 billones registrados en marzo de 2019.

El patrón de expansión sugiere una etapa de consolidación para el sector cooperativo Tipo A, en contraste con los años de mayor dinamismo pospandemia. El crecimiento sostenido, pero acotado, podría responder a una mayor prudencia en la colocación de créditos, a la necesidad de adecuarse a nuevas exigencias normativas o a una menor demanda de productos financieros en un contexto de ajuste económico.

En términos de participación dentro del sistema financiero, la participación de las CAC Tipo A alcanza el 9,3% del total de activos, frente al 88,9% que corresponde a los bancos y al 1,8% a las financieras. En valores absolutos, las cooperativas concentran, como se mencionaba, G. 26,2 billones (equivalentes a US$ 3.283 millones), muy por debajo de los G. 251,7 billones de los bancos (US$ 31.488 millones).

Estructura del activoRespecto a la composición del activo, se mantiene una alta concentración en Créditos, que representan el 71,8% del total a marzo de 2025, idéntica proporción que en el mismo mes de 2024. El modelo de negocios continúa centrado en el financiamiento a socios, lo que constituye la fuente principal de ingresos para estas entidades. Sin embargo, la elevada exposición también implica un riesgo considerable ante eventuales deterioros en la calidad de la cartera.

Al observar otros componentes, se aprecia una leve mejora en la Liquidez. La participación de Disponibilidades pasó de 14,6% en 2024 a 15,3% en 2025. Asimismo, el rubro de Inversiones aumentó de 2,2% a 2,9%, lo que podría indicar una estrategia incipiente de diversificación de ingresos. Por otro lado, los Activos Fijos y las previsiones redujeron su peso dentro de la estructura, mientras que Otros Activos y Existencias permanecieron relativamente estables, conforme con los datos del Incoop.

El desglose de los activos no muestra variaciones abruptas entre un año y otro, lo que revela una estrategia financiera estable y sin cambios relevantes en su orientación principal. La consistencia en la distribución de activos sugiere una gestión institucional que prioriza la prudencia, aunque aún con margen para mejorar la diversificación y sofisticación de portafolios.

Con base en estos elementos y de modo de remarcar, se puede afirmar que las CAC Tipo A mantienen una trayectoria de crecimiento controlado, con una estructura de activos dominada por el crédito, una mejora moderada en liquidez y una participación aún limitada en el sistema financiero. Las condiciones actuales abren un espacio para el fortalecimiento institucional del sector, tanto a través de innovación financiera como mediante una mayor profesionalización de la gestión. A medida que evolucionen los desafíos macroeconómicos y las exigencias regulatorias, el desempeño futuro de estas entidades dependerá en gran parte de su capacidad de adaptación y consolidación.

*Este material fue elaborado por MF Economía e Inversiones