La evolución del sector secundario y su incidencia en el crecimiento económico

Los datos del Banco Central del Paraguay (BCP) mostraron que durante el periodo 2019 hasta el tercer trimestre de 2024 el sector secundario ha mostrado fluctuaciones importantes. En tal sentido, en...

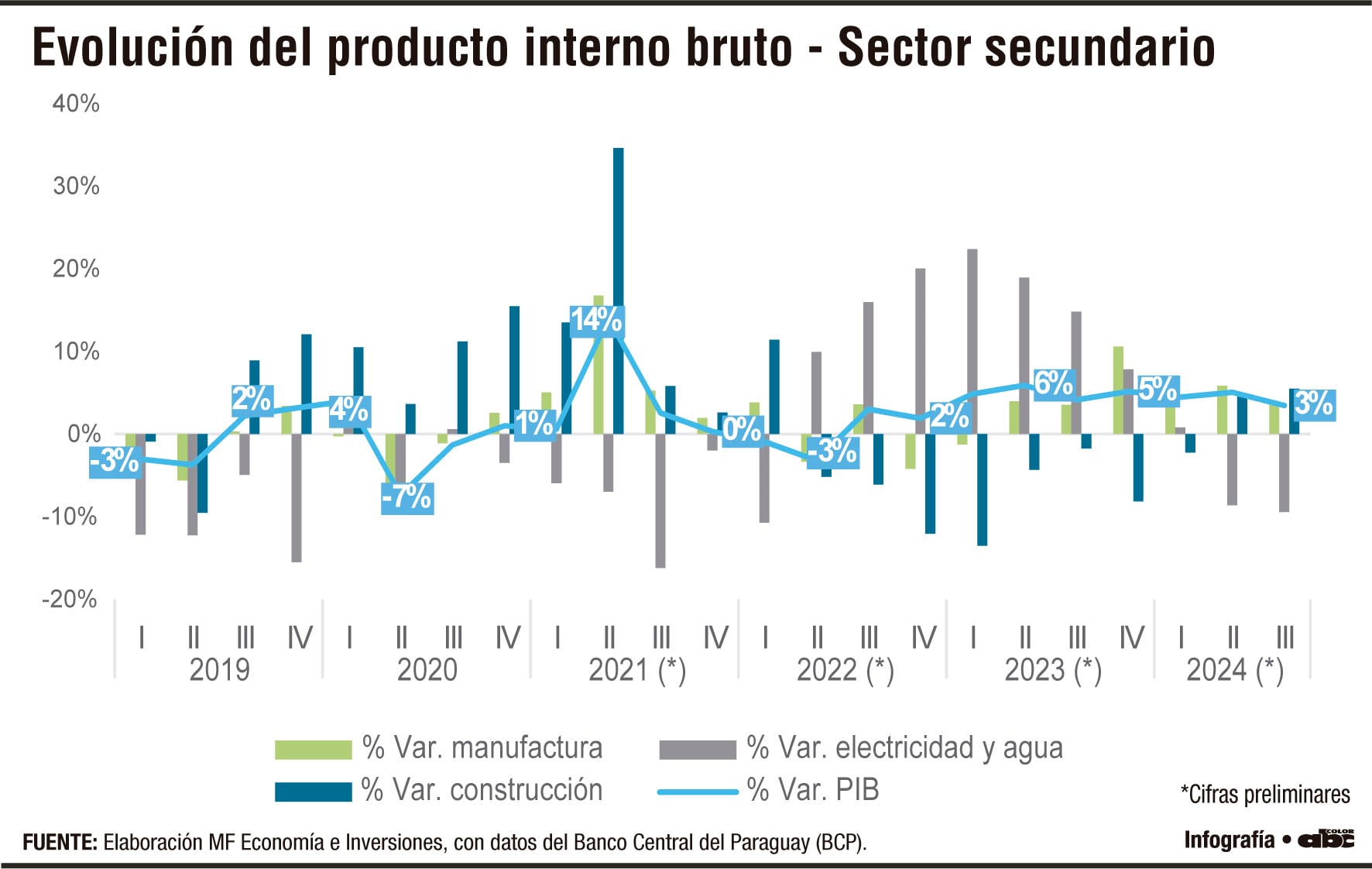

Los datos del Banco Central del Paraguay (BCP) mostraron que durante el periodo 2019 hasta el tercer trimestre de 2024 el sector secundario ha mostrado fluctuaciones importantes. En tal sentido, en 2019 y 2020, experimentó caídas significativas, especialmente en manufactura, así como en electricidad y agua. Estas variaciones pudieron haber contribuido, junto con otros factores, a los ajustes en el PIB registrados en algunos trimestres de esos años. La pandemia en 2020 intensificó esta tendencia, con fuertes retrocesos en la manufactura y la construcción. La incertidumbre económica y la interrupción de cadenas de suministro impactaron en las mencionadas actividades. En 2021 el sector secundario mostró una recuperación impulsada por un crecimiento excepcional en manufactura y construcción, lo que coincidió con un incremento del PIB. Sin embargo, la volatilidad en electricidad y agua pudo haber moderado el impacto positivo del sector.

En 2022 la actividad del sector en análisis se estabilizó con menores fluctuaciones, con una expansión más gradual del Producto. En el caso de la construcción mostró señales de recuperación, mientras que la manufactura mantuvo un ritmo moderado. Sin embargo, la electricidad y agua continuaron con variaciones irregulares, afectando el desempeño general del sector secundario. Mientras que, en los años 2023 y 2024, la relativa estabilidad del sector secundario coincidió con un crecimiento del PIB más moderado en comparación con años anteriores.

Estructura del sector secundarioEn los años de caída, como 2019 y 2020, las contracciones en la manufactura estuvieron en línea con descensos observados en el Producto. En contraste, en el año 2021, el crecimiento excepcional de la manufactura en el segundo trimestre contribuyó a la dinámica positiva de la economía en dicho periodo. La reactivación de la demanda, junto con el fortalecimiento de la producción industrial, sumó a que la economía recuperara parte del terreno perdido en los años anteriores.

En los años siguientes, la manufactura ha mantenido un comportamiento más estable y que se ha reflejado, en parte, en las tasas más moderadas del PIB, tal como se puede observar en los gráficos. A pesar de ello, se han observado desafíos en la diversificación de la producción y en la capacidad del sector para sostener tasas de crecimiento elevadas de manera prolongada. Factores como la volatilidad en el mercado global, la dependencia de materias primas importadas y la necesidad de fortalecer la infraestructura industrial siguen representando desafíos para su desarrollo.

Ante tal escenario es fundamental promover la diversificación productiva, fomentar la innovación y fortalecer las políticas que mejoren la competitividad del sector manufacturero. Esto permitiría reducir la dependencia de sectores específicos y generar una estructura productiva más resiliente ante fluctuaciones externas.

Estos son los aportesEl desempeño del sector secundario tiene una cuota de incidencia en el crecimiento económico a través de la producción industrial, la inversión y la generación de empleo.

2023 y 2024 establesMientras que, en los años 2023 y 2024, la relativa estabilidad del sector secundario coincidió con un crecimiento del PIB más moderado en comparación con años anteriores.

ModeradoEn los años siguientes, puntualmente, la manufactura ha mantenido un comportamiento más estable y que se ha reflejado, en parte, en las tasas más moderadas del PIB.

* Este material fue elaborado por MF Economía e Inversiones.